家の購入を考えているんだけど、派遣社員の僕じゃ住宅ローンは組めないのかなぁ。

そんなことはありません!

派遣社員の方でもしっかりと順を追っていけば住宅ローンを組むことができますよ!

「住宅ローンは正社員しか利用できないの?」

「派遣社員でも住宅ローンの審査は通るの?」

そんな疑問を抱えている人は多いと思います。

ですが、「家を持ちたい!」という夢はなかなか捨てきる事が出来ないですよね。

家を購入する際には、一括で家を買えるという人はとても少ないです。

そのため、たくさんの人が住宅ローンを利用しています。

この記事では、「派遣社員が住宅ローンを組むことができるのかどうか」から、現在の住宅ローン事情まで、詳しくかつ簡単にご紹介していきます。

ぜひご一読ください!

この記事の監修者

未来が見えるね研究所 代表

1級ファイナンシャルプラニング技能士(資産設計提案業務)/日本FP協会所属CFP®

住宅ローンアドバイザー/住宅建築コーディネーター

神奈川県の横浜を主な活動拠点としてFP事業を中心に、資産運用相談、保険相談、住宅建築相談サービス等を展開しています。銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場からのお手伝いをさせていただいています。また、住宅購入にあたってはFPとしてだけでなく、住宅建築コーディネーターの立場としてもサポートにあたることがあります。

人生100年時代、未来が見えるね研究所では「100歳まで走り抜くためのマルチステージの生き方」を研究テーマに、多くの人と多くの未来を一緒に描いています。

未来が見えるね研究所

https://miraiken.amebaownd.com/

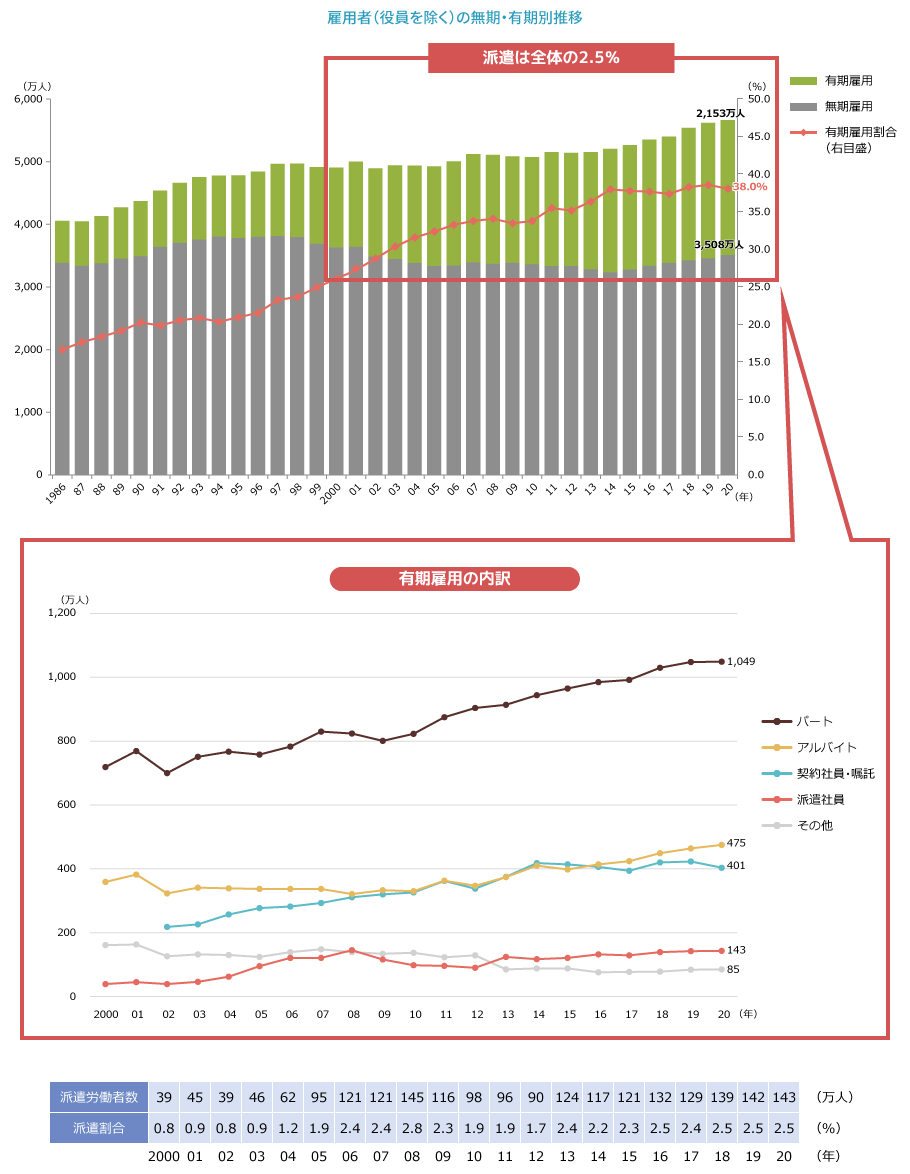

近年派遣社員は増加傾向にある

日本人材派遣協会の統計によると、2019年1月~3月の平均派遣社員数は約142万人にも上ります。

下の表からわかるように、全雇用のうち派遣社員なのは約2.5%と全体的な割合は変わっていません。

ですが、ここ数年の有期雇用労働者数を見てみると、全体的に増加傾向にあることが分かります。

今後もどんどん増加していくことが予想されています。

(引用元ページ:一般社団法人 日本人材派遣協会)

昔は「正社員がメインで働く」というのが日本社会の一般常識でした。

そのため派遣社員の数は少なく、「そんな彼らが住宅ローンを組むことはできない」といわれていたのだとか…。

ですが先ほど触れたように近年、派遣など非正規雇用が増えたことにより、社会もずいぶんと変化してきました。

住宅ローン業界も例外ではありません。

派遣社員増加にともない、そのニーズに合わせて派遣社員でも組める住宅ローンが増えてきているのです!

前よりも派遣社員が住宅ローンを利用しやすい時代になってきているんですね!

ただ、大手銀行では派遣への住宅ローンをOKしてくれないところもちらほら…。

正社員と派遣社員では、まだ選択肢に差が出てしまっています。

この差については後でご紹介するとして、まずは住宅ローンとはどのようなものなのかについてから説明していきます。

そもそも住宅ローンってなに?

住宅ローンとは、住宅を買ったり改築したりするときに金融機関から借りるお金のことを言います。

家の購入などを一括で払えてしまえば住宅ローンを組む必要もないのですが、なかなかそのような人はいないですよね。

なので、家を購入・改築する際にはほとんどの人がの人が住宅ローンを利用しています。

金融機関からの借金ということになるので、月々の返済には利息がかかっていきます。

住宅ローンの返済には、元の金額の他に利息の分の支払いも含まれています。

この利子を少なくするには、短期間でローンを返済することが必要です。

長期間になればなるほど利息はより膨れ上がっていきますからね。

ですが短期間でローンを返そうとなると、その分家計に負担がかかってしまうので、家庭のタイミングを見計らってローンを組むことをオススメします。

住宅ローンを組む際には最終的にいくら返すことになるのか「総返済額」を確認することが大切です。総返済額は金利や借入期間だけでなく、事務手数料や保証料といったいわゆる「諸経費」によっても変わってきます。また自分にあった「返済期間」や変動金利や固定金利といった「金利タイプ」を知ることも重要です。

派遣社員は住宅ローン審査を通ることはできるの?

住宅ローン審査を受ける際について、ずばり言ってしまうと、派遣社員は正社員に比べて不利です。

先ほど少しいったように、派遣社員を住宅ローンの融資対象としていない銀行はまだまだたくさんあり、正社員に比べてその選択肢は少ないというのが現状です。

さらに、住宅ローンの審査を受ける際に派遣社員と正社員を比べたとき、どうしても劣ってしまう、落ちやすくなってしまうというのも派遣社員です。

住宅ローンは車のローンとは違い、長い期間の付き合いとなっていきます。

それを考えたとき、正社員と比べてリストラされやすかったり、3年以上の長期派遣ができない法律があったりする派遣社員は、

継続してお金を振り込むことが必ずしも約束できないとされ、審査にも落ちやすくなってしますのです。

住宅ローンの審査内容とは?

派遣社員が正社員に比べて落ちやすいとされる住宅ローンの審査ですが、一体どのようなことを審査されるのでしょうか?

対策と共に3つご紹介していきます。

①クレジットカードの延滞があったかどうか

クレジットカードの利用額を引き落とされるときに、口座にその分のお金が無かった場合、次に口座にお金が入るまで支払いが延長されます。

そのことを延滞と呼びます。

口座に入っているお金を把握せずにクレジットカードを使ったとして、返済できる能力に欠けるとされてしまいます。

クレジットカードの延滞は、すればするほど借金を重ねていくことになります。

そうすれば、住宅ローンを組むどころか、本来の生活に必要なお金さへ確保できない状態に陥ってしまうでしょう。

いつでも口座の中に入っているお金の管理はするようにしましょう。

家庭を持つ人は特に気を付けるべきだよな

②カードローンなどの利用があるかどうか

クレジットカードの延滞のように、口座に入ってくるお金と使うお金の管理ができなくなってしまうと、カードローンを利用する人も出てきます。

クレジットカードのキャッシングよりも利子が安く、便利ということで、つい利用してしまう人もいるかもしれません。

ですが住宅ローンの審査の面でいえば、こちらも返済の能力が低いとされる原因となってしまうでしょう。

クレジットカードの延滞同様、お金の管理には特に気を付けるようにするといいと思います。

③クレジットカードの枚数が多いかどうか

クレジットカードを何枚も作ってしまっていると、借入の件数が多いとされてしまい、審査が通りづらくなってしまうことがあります。

ローンを多く組んでしまっても、家庭にかかる負担が多く返済が困難になる可能性があるとされてしまいます。

もし、使っていないクレジットカードがあれば、解約も視野に考えてみましょう。

住宅ローンが組める条件って何?

住宅ローンの審査でみられるところを紹介してきましたが、今度は住宅ローンを借りるに従って必要になってくる条件もみていきます。

3つ紹介していきます。

①年齢

住宅ローンを審査するときに、年齢は重要な判断基準になります。

年齢によって収入にも影響していきますからね。

借入時、完済時の年齢については金融機関ごとに上限が定められています。

②職業・職種・勤務年数

職業・職種・勤務年数によって返済が出来そうな収入が安定的に見込めるかどうかを審査されます。

また勤務年数については、○カ月以上、○年以上などの決まりが金融機関によってあります。

③年収

年収に対して、住宅ローン、その他のローンを含めた年間の返済額の割合も審査されます。

借入の一般的な目安は、年収の4分の1と言われています。

また、年収の対象期間はほとんどが過去1~3年です。

楽天銀行のフラット35の借入限度シミュレーションのページがあるので、自身の年収を入力して確認してみるのもいいでしょう。

金融機関によって基準が違うので、おのおの確認が必要ですね。

派遣社員でも住宅ローンの審査に通りやすくなるポイントってなに?

住宅ローン審査の内容とその対策をみてきましたが、派遣社員でも住宅ローンの審査に通りやすくなるようなポイントを4つご紹介します。

①信用情報を提供しよう

住宅ローンの審査では契約者がしっかりローンの返済を行うことができるかどうかが最大のポイントとなります。

なので金融機関は年収や職業、勤務年数などを審査して契約者の信用度をはかっていくのです。

もしクレジットカードの延滞があったりカードローンの返済を怠っていたりすれば、その記録はしっかりと金融機関側で記録されてしまいます。

1度でもそのようなことがあれば、金融機関側はその後もより厳しい目を向けていくことになります。

しっかりと自身の信用情報の提示をするようにしましょう。

②口座を作ろう

口座内のお金の使い方のお話をしていましたが、口座が無ければ住宅ローンを組むことは当然できません。

口座をつくる際は、借りたい金融機関の口座を使用することをオススメします。

また、その口座を長くメインとして使っているとより良いでしょう。

これまでのお金の出し入れや残高、収入の安定性を確認する事が出来るので、審査をより有利に運ぶことができます。

③頭金を貯めておこう

頭金を貯めておくことで、その分借りる金額を減らすことが出来ます。

そうすれば、月々の返済が減りさらに返済期間も短くすることが可能になります。

それにより、住宅ローンの審査にも通りやすくなってきます。

頭金として適切なのは購入額の1~2割と言われています。

頭金以外に結婚や出産、教育、老後に必要な資金についても考えた上で、各家庭に合った頭金を設定していきましょう。

頭金なら、購入する家の金額でも調節しやすいわね!

④借入条件を確認しておこう

住宅ローンの審査を受けるとき、各金融機関の借入条件を確認しておくことも必要になってくるでしょう。

金融機関によって年収や勤務年数の基準に違いがあったり、

雇用形態に関しても非正規雇用への融資を開放していたり、していなかったりします。

自身に合った条件の金融機関を見つけることが出来れば、住宅ローンを組むことができる可能性は格段にアップしていきます。

家を探すとき利用する不動産会社でも、借入出来そうな金融機関を紹介してくれることがあるので、ぜひ相談してみてください。

住宅ローンを組むときの注意点とは?

最後に、住宅ローンを組む際に気をつけたいポイントを2つご紹介していきます。

①自身の収入に合った物件を考えよう

家の購入を考えたとき、どうしても「どんな物件があるのかみてみたい!」となってしまいますよね。

でもそうすると、より良い物件を求めてしまったり、金銭感覚がマヒしてしまったりして、返済が厳しいような金額を借りてしまうかもしれません。

また一度いい物件を見てしまうと、その物件の収入的に金額が厳しかった場合、レベルを落とした物件を見ることになります。

家の購入は、人生において大きな買い物ですから、妥協はしたくないですよね。

だからこそ、より高いレベルの物件を見てしまうようになるんです。

自分の収入を見極めて、自分のお財布に合った家を購入するようにしましょう。

②利息の高い金融機関を選ばないようにしよう

自身の収入に見合わない物件の購入を決めた場合、多めの額を借り入れなければならなくなります。

そうすると、住宅ローン審査に通れないこともあるでしょう。

そんなとき、利息の高い金融機関に借入しようとするかもしれません。

ですが、絶対にやめたほうがいいです!

年齢を重ねることによって収入が少しずつ減ってきたときに、返済で手いっぱいになってしまい、結果苦しい生活に耐えなければならなくなる可能性があります。

無理な借入をすることのないようにしましょう。

住宅ローンの借入額を検討する際に大事なのは「借りられる額」と「無理なく返せる額」の違いをしっかり意識することです。金融機関は年収などをベースに借入額の上限(借りられる額)を提示するかもしれません。しかしそれがイコール無理なく返せる額とは限りません。子供の教育費用などさまざまな費用も含めしっかり資金計画したうえで、無理なく返せる額で住宅ローンを組むようにしましょう。

まとめ~派遣会社と住宅ローンを考える~

この記事では「派遣社員でも住宅ローンを借りることができるのか」という疑問から、住宅ローン組むにはどのようなことに気を付けるべきなのかまでみてきました。

これまでご紹介した内容を簡単にまとめました。

住宅ローンの審査内容

- クレジットカードの延滞があったかどうか

- カードローンなどの利用があるかどうか

- クレジットカードの枚数が多いかどうか

住宅ローンが組める条件

- 年齢

- 職業・職種・勤務年数

- 年収

派遣社員でも住宅ローンの審査に通りやすくなるポイント

- 信用情報を提供しよう

- 口座を作ろう

- 頭金を貯めておこう

- 借入条件を確認しておこう

住宅ローンを組むときの注意点

- 自身の収入に合った物件を考えよう

- 利息の高い金融機関を選ばないようにしよう

今回の記事で、正社員の方に比べてしまうと厳しいかもしれませんが

派遣社員の方でも条件をクリアすれば十分に住宅ローンを組むことができるということが分かりましたね。

家を購入することは人生において最も大きな買い物と言えます。

「自分の家を持つこと」を一番の夢として掲げている人も少なくないと思います。

だからこそ、自身の収入に合わなくてもいい物件に目を向けてしまうこともあるでしょう。

ですが、自分の収入に合わないローンを組んでしまえば、今後の人生で苦しい思いをしてしまうこともあるかもしれません。

じっくりと考えてから行動に移しましょう。