「契約社員は社会保険に入れるのかな?」

「正社員しか入れないんじゃないの…?」

と不安に考えている人もいるのではないでしょうか。

結論から言うと、加入条件を満たしていた場合は社会保険に加入しなくてはなりません。

加入条件を満たしているのにもかかわらず、社会保険に加入してなかった場合は違反になりますので、注意が必要です。

本記事では、社会保険の加入条件と基礎知識について詳しく解説しています。

社会保険について詳しくない人はぜひ参考にして、知識を蓄えてくださいね。

社会保険とは

社会保険とは、条件を満たす企業や従業員が加入しなくてはならない公的年金や医療保険のことを指します。

病気やケガ・老後の資金不足など万が一に備えるための保険制度となっており、国が国民を

守るための保険ですね。

法律等で加入することが定められており、加入するかしないかを選ぶことはできません。

将来のためにも必ず社会保険にはしっかりと加入しておくようにしましょう。

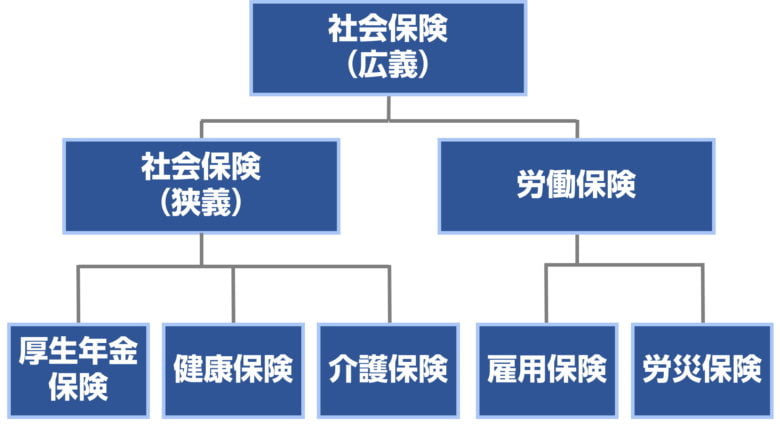

社会保険は5つの種類がある

社会保険は、一般的に一括りに呼ばれることが多いですが、実はその中で様々な種類があることは知っていますか?

社会保険は大きく分けて次の5つに分けられています。

- 厚生年金保険

- 健康保険

- 介護保険

- 雇用保険

- 労災保険

ではそれぞれどのような役割があるのか、順番に説明していきます。

①厚生年金保険

まず、1つ目に「厚生年金保険」です。

厚生年金保険とは、企業に勤めている人が貫通するもので、保険料の半分は本人が負担し、残りの半分は企業が負担をしています。

厚生年金保険は企業と本人で折半するような形ですね。

国民年金保険と全くの別物と考える人もいますが、そうではありません。

厚生年金保険に加入している人は一緒に国民年金保険にも加入しているといえます。

②健康保険

2つ目に「健康保険」があげられます。

日本ではすべての国民が医療のサービスが受けられるように健康保険の加入が義務付けられているんです。

病院などで保険証を提示すれば、医療費の一部を自己負担するだけで医療を受けられます。

自己負担に関する割合ですが、年齢等で変わってきますよ。

原則としては、医療費の3割は自己負担といわれることが多いですね。

ほかにも、医療費が高額になってしまった場合のために、自己負担の限度額を設定している「高額医養費制度」などもあります。

日本は健康保険のおかげで、どれほど高額な医療費になったとしてもその限度額から超えた金額は支払う必要はありません。

健康保険に加入しなかった場合は、病気やけがをしてしまった場合は全額自己負担となってしまいますので、必ず加入しておくようにしましょう。

③介護保険

3つ目に「介護保険」があげられます。

介護保険とは、日本の高齢化が進み、2000年に新しくできた保険制度です。

病気やけが等で介護が必要になってしまった場合、かかった費用の一部を負担することで介護のサービスを受けられるようになりました。

介護保険は40歳以上の方が加入対象になり、保険料に関しては所得によって異なります。

介護サービス支援を受けたい場合は、それぞれの市町村に申請しなくてはなりません。

その後、医師・専門家による調査と審査をおこない、どの程度の介護が必要なのかを判断してもらいます。

そして、それぞれに合わせたケアプランが作成されて、それに合った介護サービスが受けられるんです。

将来介護サービスを受けるためには必要な保険といえるでしょう。

④雇用保険

社会保険の種類として4つ目に「雇用保険」があげられます。

雇用保険に加入しておくことで、万が一職を失ってしまった場合であっても、失業保険を受け取ることが可能になります。

雇用保険に加入していなかった場合は、失業をしてどんなに生活が困難になってしまったとしても、失業手当を受け取ることはできなくなってしまうのです。

契約社員はいつ契約解除になるかわかりませんよね。

突然解雇された際に困らないためにも、失業手当を受けられる環境を整えておく必要があります。

万が一に備えるためにも、雇用保険は無くてはならない存在です。

⑤労災保険

社会保険の種類として5つ目に「労災保険」があげられます。

労災保険の正式名所は「労働者災害補助保険」といわれています。

労災保険に加入することで、業務中や通勤中に災害に遭遇してしまった本人または遺族に保険給付をおこなう制度です。

保険料に関しては、全額事業主が負担することになっており、労働者は雇用形態関係なく給付を受けられますよ。

他にも、労災保険は本人や遺族の援護や社会復帰への促進などもおこなっています。

契約社員のほとんどが加入できる!加入できる条件とは?

契約社員のほとんどが社会保険に加入しなくてはなりません。

では、社会保険に加入しなくてはならない条件とはどのようなものでしょうか?

次の条件であれば、社会保険に加入しなくてはなりません。

条件をチェックしてみましょう。

- 2か月を超える雇用契約期間である

- 1日もしくは1週間の労働時間、さらには1か月の労働日数が正社員の4分の3以上である

上記が社会保険の加入条件です。

契約社員として長期的に働いている場合は基本的には加入必要になる人が多いですよ。

ただし、従業員が501人以上の場合は加入条件が異なります。

下記の条件となりますので。確認しておきましょう。

- 1週間の所定労働時間が20時間以上であること

- 1か月の給料が8万8,000円以上であること

- 見込みの勤務期間が1年以上であること

2か月以内の短期契約だった場合は、加入対象にはなりませんが、2か月以上勤務するのであれば加入対象になります。

勤務日数や勤務時間によって加入する必要があるのか、必要が無いのかが変わってきますので、事前に確認しておくことをおすすめします。

社会保険に加入しなくてはならない

社会保険は契約社員・正社員など雇用形態に関係なく、加入しなくてはなりません。

先ほどお伝えした条件を満たしている場合は、社会保険に強制的に加入することとなります。

また、雇用主は労働者を社会保険に加入させなくてはならない義務があるため、未加入の場合は違法となりますので、注意しましょう。

あなたが社会保険に加入したくないからといって、条件を満たしているのに加入しないと会社側に迷惑をかけてしまいます。

場合によっては、会社側に罰則を与えるケースも考えられますので、社会保険に加入することはとても大事なことです。

トラブルを避けるためにも条件を満たしている場合は必ず社会保険に加入するようにしましょう。

もし、条件を満たしていて加入ができていないようであれば、会社側に一度確認してみるのもいいですね。

社会保険に加入するメリット3選

では次に、社会保険に加入しておくと受けられるメリットはどのようなものがあげられるでしょうか。

社会保険加入した代表的なメリットとして、下記の3つがあげられます。

- 保険料の自己負担額が減る

- 老後が保証される

- 日常生活でも保証制度が受けられる

①保険料の自己負担額が減る

社会保険に加入している1つ目のメリットとして、「保険料の自己負担が減る」ということがあげられます。

社会保険に加入していれば、保険料の一部は所属企業が負担をしてくれるようになります。

そのため、加入者からすると、保険料の自己負担額が抑えられるんです。

社会保険に加入していない場合は、所属企業が負担をしてくれることは無いため、医療費の全額を負担しなくてはなりません。

安く、治療ができるというのは社会保険に加入する大きなメリットといえるでしょう。

②老後が保証される

社会保険に加入している2つ目のメリットとして、「老後が保証される」ということがあげられます。

老後の保障として、年金制度がありますよね。

年金制度があるから老後には困らないというわけでは無いんです。

社会保険に加入しておくことで、老後の保障はさらに手厚いものになるといわれています。

先ほどお伝えした通り、厚生年金保険に加入していた場合は、一緒に国民年金保険にも加入していることになります。

そのため、社会保険に加入しておくことで国民年金に加えて、厚生年金分が追加された年金を受け取ることができるんです。

だからこそ、年金制度があるから安心するのではなく、社会保険に加入しておくことで老後が保証されるといわれています。

③日常生活でも保証制度が受けられる

社会保険に加入している3つ目のメリットとして、「日常でも保証制度が受けられる」ということがあげられます。

先ほど、労災保険は業務中や通勤中にけがや病気にかかってしまった場合、給付金が支払われるとお伝えしました。

では、日常生活でのけがや病気になってしまった場合は「保険適用外になってしまうのでは?」と考える人も中に入ると思います。

実は、日常生活でのけがや病気でも社会保険によって手当てが受けられる制度があるんです。

例をあげると、業務に関係ないところでけがや病気になってしまい、収入が減った場合の「傷病手当金」など。

社会保険に加入することで、さまざまな手当てを受け取れますよ。

万が一に備えておくためにも、社会保険に加入する必要があるといえるでしょう!

まとめ~契約社員も社会保険に加入できる!社会保険について理解しておこう~

契約社員であっても加入条件を満たしていれば、社会保険に加入できるということは理解いただけたでしょうか?

雇用形態に関係なく、働き方次第で社会保険に加入しなくてはなりません。

もし、条件を満たしているのに社会保険に加入していない場合は、必ず会社に問い合わせるようにしましょう。

また、社会保険の基礎知識についても説明させていただきました。

社会保険にはつぎのような5つの種類があるということをお伝えしました。

- 厚生年金保険

- 雇用保険

- 労災保険

- 健康保険

- 介護保険

それぞれが万が一の時のための保険内容になっています。

自分の身にいつ何が起きるかは誰にも理解できません。

最悪の状態になる前に必ず、社会保険で将来の保証を保っておきましょう!